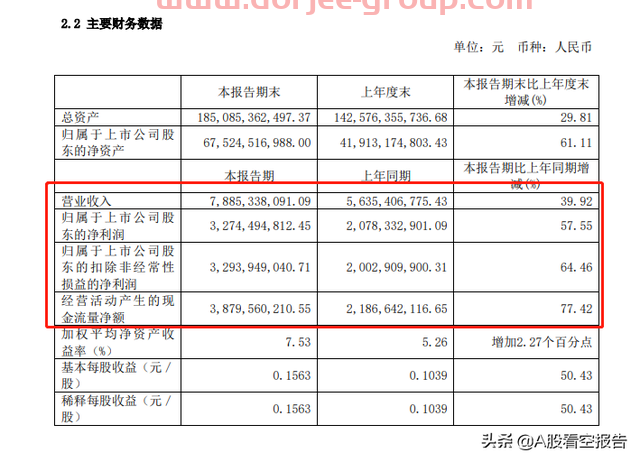

8月26日晚间,三峡能源发布了上市以来的首份财报:上半年实现营收78.85亿,同比增长39.9%,净利润32.74亿,同比增长57.55%,扣非净利润32.93亿,同比增长64.46%!

三峡能源自上市以来,就备受投资者关注,机构给予的价值判断也存在极大的分歧,而这份财报,就是三峡*的回应!

三峡能源2021半年度业绩

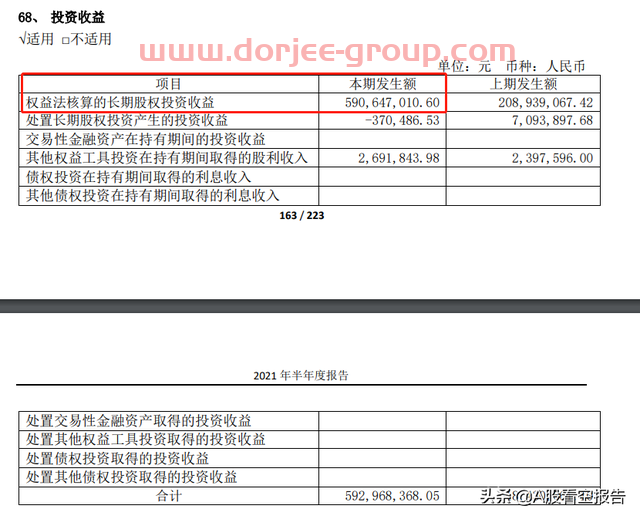

1、具体拆分看业绩情况:一季度营收38.12亿,同比增长是43%,净利润是14.95亿,同比增长51.4%;二季度营收40.73亿,同比增长37%,净利润是17.8亿,同比增长63%。对比一二季度的情况不难发现,营收规模虽然只增加了2.6亿,但是净利润却增加了2.85亿!很显然这不正常,主要原因在于:投资收益的增加。上半年的投资收益约5.93亿,去年的时候只有2.18亿;所以,二季度肯定也有相应的投资收益加持,具体多少就不知道了,因为没有一季报的详细情况。

三峡上半年投资收益情况

这里的投资收益,主要是一些联营、合营、参股公司的价值提升所带来的是,三峡一直有布局投资产业链的中上游企业,比如大家都知道的金风科技;还有之前提及的福能股份,这个公司很多海上风电项目都是和三峡共建的。

今年的非经常性损益是负的情况下,其扣非净利润是同比大增64.6%,这就更难得了!

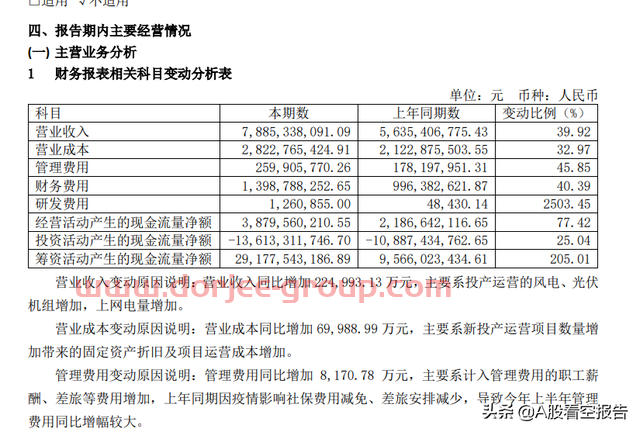

毛利率为64.2%,净利率为44.4%!非常*!同类的风电、太阳能发电企业那么多,但是,三峡的净利率水平甩他们一条街!所以不要总拿三峡的估值说事,这样的水平,值得更高的溢价估值!2、成本费用方面的情况:营业成本(主要是折旧)28.2亿,去年同期是21.22亿,同比增长33%,这个增速是低于营收增速的,这说明,项目的整体成本其实是下降的,这也符合之前我讲的,长期看,装机成本,也可以说是度电成本,会呈现下行态势。

三峡中报成本方面

管理费方面增长了45.85%,这是高于营收增速的,主要是因为去年同期因为疫情因素,社保减免和差旅费较少;财务费用方面,增长40%,这个基本上和营收增速一致,这方面我预计下半年增速会有明显降低,因为这次上市募资的钱已经到账,公司的利息费用在下半年,增速会进一步放缓。

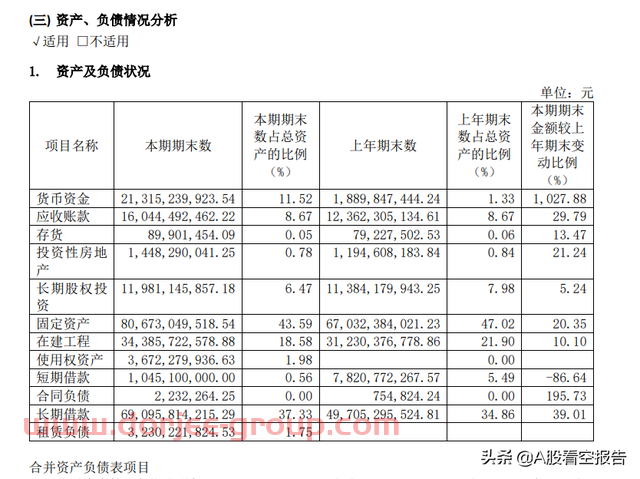

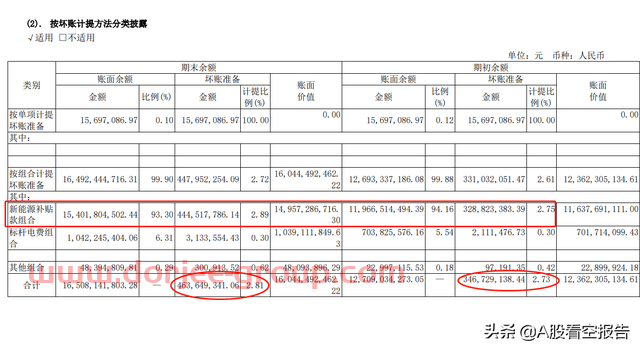

3、现金流方面:经营现金流净额38.8亿,去年同期是21.8亿,同比增长77.4%;这方面是很不错的,很多时候,一家企业究竟如何,经营现金流是很能说明问题的,如果只是营收和利润增长,经营现金流却趴窝不动甚至负增长,那这个企业很可能是有问题的。三峡的经营现金流增速要远高于营收,也高于净利润增速,这是很不错的。投资现金流净额为-136亿,去年是-109亿,同比增长25%,这个体现的还是三峡的投资扩张步伐,这钱投进去假设项目,变成固定资产,所以这个和固定资产的增速差不多。4、资产负债方面:应收账款160亿,去年同期是123.6亿,同比增长29.79%,这里面主要是新能源补贴款,约为154亿;这个款项坏账的可能性很小,是国家信用背书的,目前三峡的项目,包括今年在建的海上风电项目,都是可纳入补贴的,从明年开始,新项目不再有补贴,这个应收款的增速就会明显放缓,预计在三五年之后,这个款项就会开始逐渐减少。

三峡中报资产负债情况

对于该应收款,三峡还是进行了损失计提,去年同期是计提了3.29亿,比例约2.75%;今年上半年计提了4.44亿,比例约为2.89%;从计提比例的提升可以看到,三峡对此并没有刻意粉饰业绩的意思。

三峡新能源补贴款计提情况

固定资产806.7亿,去年同期是670亿,同比增长约20%,这方面说明三峡在建的项目投产情况,增长良好;在建工程是344亿,去年同期312亿,同比增长10%,这个增速没有固定资产增速高,主要是三峡在去年下半年抢装的速度较快,今年上半年的速度就比不上去年下半年。短期借款10.45亿,去年同期是78.2亿,这个降幅有86.6%,主要是因为募集资金到账,肯定先把短期借款还掉一部分,毕竟短期借款利息成本高。长期借款690.9亿,去年同期是497亿,增长39%,这个增速和营收增速相当,体现的是当前的扩张步伐;鉴于三峡*的背景,这点借款,小意思。

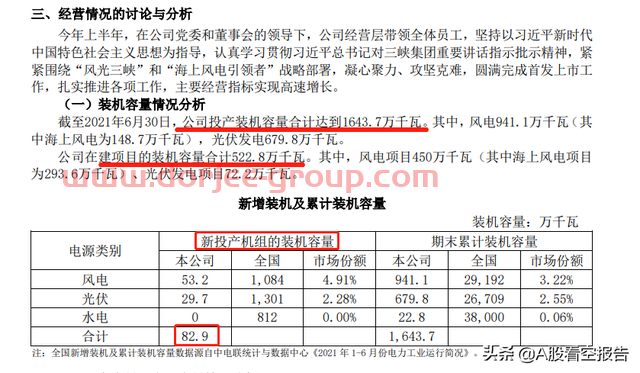

在这里不得不多说两句,对于清洁能源发电起来来说,资源获取能力和资金成本,是非常关键的核心竞争力因素!三峡恰好是其中的佼佼者!三峡能有远高于行业的净利率水平,有一半的功劳,在于其非常低的贷款利息成本,上市后,这个资金成本整体还是会进一步下行!5、项目进展情况:今年上半年的装机规模是1643万千瓦,这个数据其实和去年末的数据差价不大,今年上半年投产的规模只有82.9万千瓦;目前在建的项目有522.8万千瓦,其中风电450万千瓦(海风293.6万),光伏72.2万千瓦,从这里不难看出,三峡目前的重心是海上风电,这也是其立志做海上风电引导者的战略,这方面的发展前景,比陆电要更广阔,我们海岸线辽阔,而且近海区域都是用电大户,不仅能降低输配电成本,还有利于消纳。

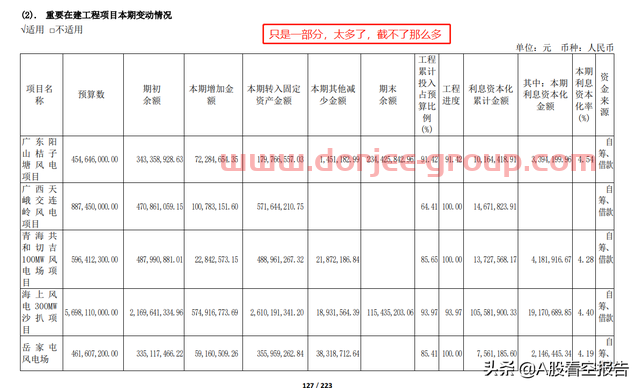

三峡在建项目

具体一些在建的项目,财报里面有披露,有详细的投资进展,工程进度情况,因为比较多,就不一一截图了;整体去看,项目进度超过40%的占了绝大部分,可以说,这些进度超过40%的,下半年基本都会建成投产!有了项目,就是钱!大风车一转,收益就来了!粗略来说,在建的522.8万的项目,里面至少有60%会在年底投产,大概就是300万,也就是说,到年底,三峡的装机规模可达1940万千瓦,如果稍微动作快点,破2000没难度。

三峡目前的装机和在建情况

6、股东户数:175.7万!这个是6月30日的数据,大家可以看下那时候行情在什么地方,上市的时候340万,很快就跑了一半;至于现在多少,这其实一点都不重要!想知道为啥就看之前的文章。7、总结预测:整体来说,三峡的中报业绩,是很不错的!去年下半年,三峡的净利润只有14.2亿,是比较低的,如果三峡下半年能建成投产300万千瓦,那么下半年的业绩增速,会比上半年要高!暂且按60%的增速来说,下半年净利润可达22.7亿,全年净利润可达55亿,这是超出目前所有研报预期的!

三峡能源日K线走势

三峡能源,投资逻辑我就不再多讲了;总而言之,长期看,成长确定性很强。也许短期内会有各种因素扰动,但是放远了看,眼前这些,都是些小浪花,在长期趋势面前,根本不算什么。只有清晰地认知三峡的价值,才能真正获得应有的回报!

一家之言,不足为凭;股市有风险,投资需谨慎!

在网上平台嬴钱风控部门审核提现失败,网上被黑的情况,可以找...

在平台好的出黑工作室都是有很多办法,不是就是一个办法,解决...

农银理财和农行理财的区别是什么含义不同。农银理财是农业银...

炒股太难?小编带你从零经验变为炒股大神,今天为各位分享《「华利集团公...

本文目录一览:1、20部德国二战电影2、元宇宙概念股有哪些股票...