炒股太难?小编带你从零经验变为炒股大神,今天为各位分享《「沪锌期货行情实时行情」指数基金排名》,是否对你有帮助呢?

本文目录

行情表现

| 6月10日 | 收盘价 | 当日涨跌幅 | 五日涨跌幅 |

|---|---|---|---|

| 沪锌 | 26100.00元/吨 | -1.44% | -1.02% |

日内消息

1、七地锌锭库存总量为23.18万吨,较上周四减少6800吨

据SMM,截至6月10日,七地锌锭库存总量为23.18万吨,较本周一减少3100吨,较上周四减少6800吨。整体看,七地库存延续去库。上海地区,本周市场接货情绪较差,贸易商及下游多观望为主,成交相对较差,同时上海存在移库行为,市场小幅累库。天津地区,市场到货小幅减少,叠加下游受到高位锌价抑制,企业以消耗原料库存为主,采购情绪不高,但刚需采购仍旧带动天津小幅去库。

2、SMM七地锌库存较本周一减少3100吨

据SMM了解,截至本周五(6月10日),SMM七地锌锭库存总量为23.18万吨,较本周一(6月6日)减少3100吨,较上周四(6月2日)减少6800吨。整体看,七地库存延续去库。上海地区,本周市场接货情绪较差,贸易商及下游多观望为主,成交相对较差,同时上海存在移库行为,市场小幅累库。天津地区,市场到货小幅减少,叠加下游受到高位锌价抑制,企业以消耗原料库存为主,采购情绪不高,但刚需采购仍旧带动天津小幅去库。

品种基本面

据同花顺iFinD数据显示:

6月10日上海0#锌锭现货价格报价26090.00元/吨,相较于期货主力价格(26100.00元/吨)贴水10.00元/吨。

6月10日沪锌期货库存录得165828.00吨,较上一交易日减少4780.00吨。

机构观点

国投安信期货:隔夜锌价下滑 欧洲天然气及电价震荡

隔夜锌价下滑,欧洲天然气及电价震荡。昨日现锌上调到26440元/吨,对交割月升水60元/吨。钢联社库较周一减少7900吨,上海出库4600吨,浙江出库2500吨,津粤变动不大。市场关注敏感地区仓储变动。空头持有。

指数基金人人都懂。“股神”巴菲特长期看好指数基金,不止一次建议广大投资者参与投资指数基金。然而,在指数基金过于被动,于是更具备灵活性的指数增强基金正越来越被资金认可。今年以来,指数增强基金成为量化产品中的一大亮点,多只年内收益率超过30%,*达64%。在超额收益上,*的一只基金收益达22.46%。本文就带大家认识“稳的一批”的指数增强基金。开篇21世纪资本研究院首先抛出投研3问:

1、什么是指数增强基金?何以增强收益?

2、指数增强基金今年以来及过往收益、增强效果如何?

3、指数增强未来前景如何?适合哪些投资者,如何选择配置?

21硬核选基,让你基金投资路上不寂寞。

................................

什么增强指数基金?何以增强收益?

1、β(市场收益)+α(超额收益)

指数增强基金,顾名思义,由“指数”和“增强”两部分构成,简单来说是在复制被跟踪指数的基础上(贝塔收益(Beta)),拿出15%到20%左右的仓位,由基金经理通过主动选股、量化模型等多种方式调整投资组合,来争取获得比跟踪指数更多的增强收益-阿尔法收益(Alpha)。指数增强基金兼具指数化和主动化两大特征。

目前,国内以指数增强为投资策略的金融产品主要有三类:公募基金、私募基金和场外产品。

公募产品门槛较低、持仓透明、流动性好,适合普通投资者长期定投,本文主要讲指数增强公募基金产品。

2、市场概况:近年规模扩张迅速,宽基类产品长期占主导、行业主题占比提升

2017年以来我国指数投资进入快速发展期,指数增强型基金的数量和规模开始迅速扩张。截至2021年6月末,市场共有137只指数增强型基金,总规模1*.5亿元,自2016年末以来规模增长近5倍,C*R达42.8%。占比看,指数增强型基金相对被动指数型基金规模也由2016年末6.9%提升至2021年6月的12.3%。

从跟踪指数的标的看,指数增强型基金主要可分为宽基(跟踪沪深300、上证50等指数)、行业主题等类别。截至2021年6月底,宽基指数增强基金规模达1219.4亿元,占指数增强型基金总规模89.3%,长期占据主导地位。宽基指数增强基金中,跟踪沪深300、上证50、中证500三个指数的产品规模均超过200亿,占比合计为80%,集中度高。

3、布局与持有:基金管理人与产品头部集中,以个人投资者为主

基金管理人与产品头部集中。从基金管理人来看,指数增强型基金管理规模前三大基金公司易方达、富国、汇添富合计占比44.1%,前十大占比69.8%;产品层面看,易方达上证50增强以254.3亿元规模稳居首位。

投资者看,指数增强型基金目前仍以个人持有为主,机构占比仅3成,但整体机构投资者占比高于主动股票基金。其中,机构在宽基指数中占比相对较高,在行业增强基金中占比*。

增强基金增强了多少?

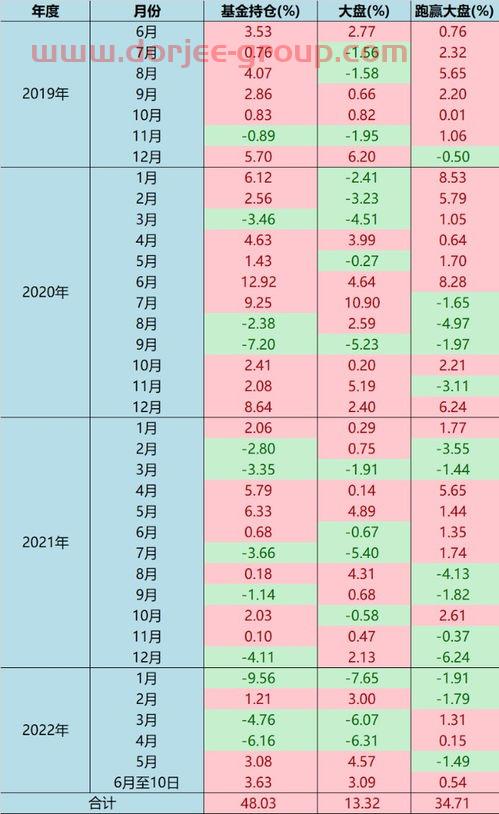

1、增强效果:超额收益延续性强,今年以来*超额收益超22%

从今年收益率看,年初至今(截至9月8日),指数增强基金平均收益率为10.95%,其中有76只(A/C类分开统计)年内收益率超过20%,超过30%也有24只。得益于新能源汽车产业链“带货”,锂钴镍金属板块公司业绩格外亮眼,东财中证有色金属指数增强今年以来的收益率超60%。

指数增强基金的收益率高并不意味着其增强效果就强,更应当关注的是其收获了多少增强(超额)收益。增强(超额)收益是用基金收益率减去跟踪的指数收益率之差。从超额收益排名来看,今年以来,有46只指数增强基金的超额收益都超过了10%,其中博道中证500指数增强超额收益*,超过22%。值得一提的是,虽然招商中证消费龙头指数增强年内相对收益为-4.19%,但超额收益超过了17%。

。

历史收益率看,2015年以来,指数增强基金每年均实现了增强收益,2020年表现尤其突出,增强效果明显。

2、增强效果有分化:沪深300、中证500的增强效果相对较高

沪深300、中证500的增强效果相对较高。选取基金数量在4只以上的指数增强基金来看(均是宽基基金,数量占比77.56%、规模占比82.77%),跟踪沪深300的宽基基金90%以上实现了超额收益,平均获得5.69%的超额收益;跟踪中证500的宽基基金,74%实现了超额收益,平均获得3.91%的超额收益,其中博道中证500指数增强A摘得超额收益桂冠,在指数增强基金中*。此外,其他宽基基金业获得了比较的增强收益:超额收益的平均数和中位数均超过2%。

然而,规模较大的基金并不意味着其收益表现就*。今年以来,规模前十的指数增强基金整体收益率差异较大,表现平平,甚至多只出现了负收益况,华夏中证500指数智选A在其跟踪指数中证500取得18.48%的收益率情况下,跑输业绩比较基准超过16个百分点。另有三只指数增强基金的超额收益也处于亏损状态。

具体产品看,作为规模*的指数增强基金,易方达上证50增强A截至目前基金规模超过230亿元,然而由于上证50指数年内表现不佳,基金管理人的主动变现也欠缺,其增强收益为负;

另外,虽然年内消费赛道遭遇大幅回调,消费龙头指数今年以来收益率为-21.51%,然而在基金经理侯昊的带领下,年内收益率仅-4.30%,跑赢业绩比较基准超17个百分点。侯昊任职投资经理超4年,均在招商基金任职,在任管理9只基金,共计902.75亿元的基金规模,均为被动指数型基金。

3、业绩归因:择时、选股、行业配置与交易皆有影响,规模2-5亿元的基金打新超额收益较高

指数增强基金并非单纯地跟踪指数,还要靠基金管理人通过各种策略来增强收益,运作时比普通指数基金更为复杂。申万宏源研究指数增强基金的超额收益源于何处时发现:

指数增强基金主动投资程度与基金超额收益相关性低;

行业偏离度与基金超额收益相关性不显著;

Brinson归因(界定基金经理资产管理能力的方法)下发现,基金的个股选择收益与基金整体超额收益的相关性*,其次是行业配置收益,相关性较低的是交易收益。

另外,中金公司研究发现,受益于打新,规模2-5亿元的基金超额收益较高。随着科创板开闸、创业板注册制的改革,新股密集发行,打新已成为公募基金的常规操作。注册制带来打新制度性红利,随着2019年以来科创板公司正式挂牌上市,指数增强基金打新收益率明显提高,2020年中位数达到7.01%,其中,规模2-5亿元基金依靠打新获取收益10.44%,占当年全部超额收益的57.11%。

指数增强未来前景如何?适合哪些投资者,如何选择配置?

1、指数增强型基金具有费率低、Beta明确、风格稳定的优势

信达证券刻画了指数增强基金的配置偏好与行为特征。指数增强基金维持高仓位运作,多数基金的行业偏离与个股偏离限制在1%-3%之间,且近年来偏离度呈降低趋势,部分基金投资会进行基差择时。换手率近年来有所提升。

中金公司认为相较于主动权益基金,指数增强型基金具有费率低、Beta明确、风格稳定的优势:

指数增强型基金总费率(管理费率+托管费率)的中位数大幅低于主动权益基金;

对特定市场有配置需求的投资者可以通过投资指数增强型基金获取稳健的Beta收益;

相比较主动权益基金容易受到基金经理更替、投资风格漂移等因素影响,可能会有较大的持仓或风格变动,指数增强型基金受到跟踪误差的约束,风格相对稳定。

2、指数增强基金未来前景如何?

博道基金:从当下市场环境和特征来看,个股分化程度大幅提升,市场风格切换愈发频繁,在这种背景下,量化选股的宽度持股、行业分散等优势更加凸现;

易方达:量化投资策略具有相对更强的稳定性和可解释性。与被动型指数基金相比,指数增强基金在获得指数收益的同时,还具有获取相对指数更高收益的潜力;

长城基金雷俊:从*收益的角度,量化基金还会延续优势,性价比更高。近期市场开始出现明显的高低位切换,低估值板块表现相对占优,估值回归迹象明显,量化策略方面,估值因子开始发挥作用;

招商基金侯昊:对指数增强基金这一细分市场的前景仍然非常看好。相比指数的快速增长,国内指数增强型基金的市场扩容,比不上指数本身的增速。指数增强基金的规模增长还相对有限,该市场的快速成长期还远远没有到来。

3、指数增强基金适合哪些投资者?

东北证券认为:首先,指数增强基金本身有指数基金属性,因此投资者要认同长期持有β收益,也就是说要认同市场整体长期是向上的。同时,认为在指数收益的基础之上,可以通过主动的选择去创造超额收益。此外,希望在指数涨的时候,比指数稍微多涨一点,指数跌的时候稍微少跌一点,也就是说无论市场风格如何变换,都期望能够战胜市场,获得稳健收益。

4、如何选择配置指数增强基金?

信达证券认为选取历史业绩*、规模较为适中的指数增强基金,是当前较好的投资选择。

易方达认为:

投资者在选择指数增强基金的时,应该优先关注基准指数,直接决定了beta收益(是基金主要收益来源),基准指数不同的指数增强基金收益表现差异会很大;

在确定好基准指数后,在相应的指数增强基金中优选时建议重点关注基金相对基准指数的超额收益、跟踪误差、信息比率以及月度胜率等指标,可以反映基金经理投资管理能力以及能力的稳定性;

目前打新收益仍然较为可观,过大的基金规模会导致打新策略对组合收益增厚效果下降,建议关注中小规模的指数增强基金;

指数增强基金的费率结构也差异很大,同等条件下优先选择整体费率较低的产品。

博道中证500指数增强基金的基金经理杨梦杨梦认为,契合市场和经济基本面的成长“牛市”来临,成长风格指数已“起飞”,因此中证500指数依然潜力十足。

关注投资风险

投资者需要关注投资风险。指数增强型基金并不意味着任何一只该类型基金都能获得增强超额收益。今年以来,在254只指数增强基金中,59只收益率为负,占比22%,其中亏损最多的一只收益率为-16.05%。从超额收益来看,也有42只指数增强基金未跑赢其跟踪指数,收益率为负,其中亏损在10%以上的有10只。对于增强基金不增强的情况,建信基金叶乐天认为,部分指数增强基金跑输基准,最主要的原因是这些指数增强基金在个别因子上下了重注,比如一些过去几年效果突出的风格因子或主动基金关注的因子,这些因子出现大幅回撤时受伤就会较为严重。

对于指数增强型基金,‘增强’两字恰似一柄双刃剑,这意味着基金经理要想方设法取得比基准指数更高的收益,它对基金经理个人能力要求更高。其次,因为“增强”了预期收益,基金经理势必要采取更为激进的策略,风险也就相应加大了。

投基有风险,入市须谨慎。以上基金品种均不成投资建议。

更多内容请下载21财经APP

行情表现

| 6月7日 | 收盘价 | 当日涨跌幅 | 五日涨跌幅 |

|---|---|---|---|

| 沪锌 | 26130.00元/吨 | -1.58% | 0.27% |

日内消息

1、紫金天风期货:中长期海外精炼锌增量或主要集中在2024年及以后

紫金天风期货报告分析指出,今年以来,欧洲由于能源成本上升,整体产能利用率在86%左右,比往常低接近10%;其他各洲的锌冶炼厂开工率则大致和往年相当,通过提高其开工率而增加精炼锌供应的可能性较小。今年一季度以来,欧洲整体锌冶炼产能利用率下降,这主要是由于Nyrstar旗下的Auby和Glencore旗下的Portovesme自年初起停产造成。目前Auby冶炼厂已恢复部分生产,Portovesme则暂未披露复产计划。假设俄罗斯对欧洲的供气维持现状,在悲观/中性/乐观情况下,预计今年海外精炼锌产量同比或将下降15.8/11.5/4.5万吨。近三年,全球精炼锌产能增量大多集中在我国,海外新增产能相对较少,且多在2024年及以后。考虑到全球锌矿企业在近三年基本没有大型投产项目,全球锌精矿或将在2025年后逐渐走向衰退,若全球主要精炼锌增产项目建设顺利,届时矿端紧张的局面可能会得到加强。

2、穆迪:铜、锌、镍和铝价格反映出低库存和供应风险

穆迪称,铜、锌、镍和铝的价格反映出低库存和供应风险,预计钢铁价格将脱离2021年的峰值,但仍将居高不下。该机构表示,在未来12-18个月内,基本金属价格将保持高位震荡,全球金属和矿业前景保持稳定。

品种基本面

据同花顺iFinD数据显示:

6月7日上海0#锌锭现货价格报价26120.00元/吨,相较于期货主力价格(26130.00元/吨)贴水10.00元/吨。

6月3日沪锌期货库存录得170608.00吨,较上一交易日减少242.00吨。

机构观点

南华期货:沪锌需求恢复仍在持续 能源风险值得关注

沪锌主力周一收于26690,涨幅1.21%,一方面能源价格走高带动相关能耗相关品种走高,另一方面锌下游需求仍在恢复,且与建材价格上行相互印证。对于锌价后市维持短期小反弹空间有限,长期承压运行观点。短期锌价能走多高,取决于三季度经济复苏成果。长期看,国内外劈叉的政策基调,或将成为博弈的焦点。基于锌价走势受海外因素影响偏大判断,我们认为长期价格将受全球经济疲软拖累。此外,成本端短期并不是市场关注焦点,近期TTF价格有所走弱,但是能源博弈仍存,俄罗斯对于不接受卢布结算的买家仍在逐一断气,因此能源问题依旧是重要的风险点。综上,短期锌价存在向上反弹动力,但是长期看外围压力叠加内部考验,锌价或随有色板块整体承压弱势运行。

行情表现

| 5月24日 | 收盘价 | 当日涨跌幅 | 五日涨跌幅 |

|---|---|---|---|

| 沪锌 | 25335.00元/吨 | -0.94% | -1.59% |

日内消息

信达期货:疫情后需求回暖将提振国内消费,短期预计锌价企稳回升

信达期货分析指出,短期来看,锌的冶炼成本还在高位,成本支撑虽然减弱,但依然存在;在稳增长的预期之下,疫情受控后需求大幅度的回暖甚至回补将提振国内的消费,那么对于有色板块来说都将是价格反弹的契机;基本面上来看,由于进口窗口的打开,矿端资源得到补充,锌的矿端短缺逐渐在减弱。而冶炼方面变化不大,而下游消费受到的疫情影响逐渐消退,前期价格下降之后,锌可能会逐渐进入下游补库的阶段,那么短期之内可以考虑正套。终端来看,基建消费有逐步释放迹象;整体来看,海外挤仓结束,伴随上海逐渐解封,国内消费启动,市场情绪转好,短期预计企稳回升。

品种基本面

据同花顺ifind数据显示:

5月24日上海0#锌锭现货价格报价25690.00元/吨,相较于期货主力价格(25335.00元/吨)升水355.00元/吨。

5月20日沪锌期货库存录得166539.00吨,较上一交易日减少527.00吨。

机构观点

国投安信期货:伦锌反弹到20均线、3800美元 沪锌夜盘收阴震荡

伦锌反弹到20均线、3800美元,沪锌夜盘收阴震荡。钢联社库较上周一减少2200吨、现锌下调到25530元/吨,市场预期较大的4月精锌出口数据,实际为4000余吨,令市场失望,并影响内外短线走势。逢高空头持有。

在网上平台嬴钱风控部门审核提现失败,网上被黑的情况,可以找...

在平台好的出黑工作室都是有很多办法,不是就是一个办法,解决...

农银理财和农行理财的区别是什么含义不同。农银理财是农业银...

炒股太难?小编带你从零经验变为炒股大神,今天为各位分享《「华利集团公...

本文目录一览:1、20部德国二战电影2、元宇宙概念股有哪些股票...